위드 코로나 시대로 접어들면서 실내 마스크 해제 이슈가 논의된다 합니다. 사람들은 해외여행이 간절해졌고 이에 리오프닝 관련업도 회복을 보이고 있습니다. 카지노 관련주도 마찬가지고요. 강원랜드 카지노로 떠나는 분들도 많으실 겁니다. 강원랜드 주가 및 동향을 살펴보겠습니다.

2023년에는 팬데믹 이전으로 회복

카지노 수요의 특성상 해외여행과의 카니발라이제이션은 크지 않을 것으로 전망한다.

해외여행 관련 인프라 개선으로 비카지노 여행객의 카지노 출입이 감소하는 상황은 발생할 수 있으나 카지노 수요는 견조할 것으로 판단한다.

2023년은 엔데믹으로 접어들고 코로나19 기간 개선된 영업환경(운영시간 2시 간, 테이블 20대 증가)이 반영. 되어 매출액 1조 6,438억 원(yoy +26.7%), 영업이 익 4,669억 원(yoy +76.5%, OPM 28.4%)을 예상한다.

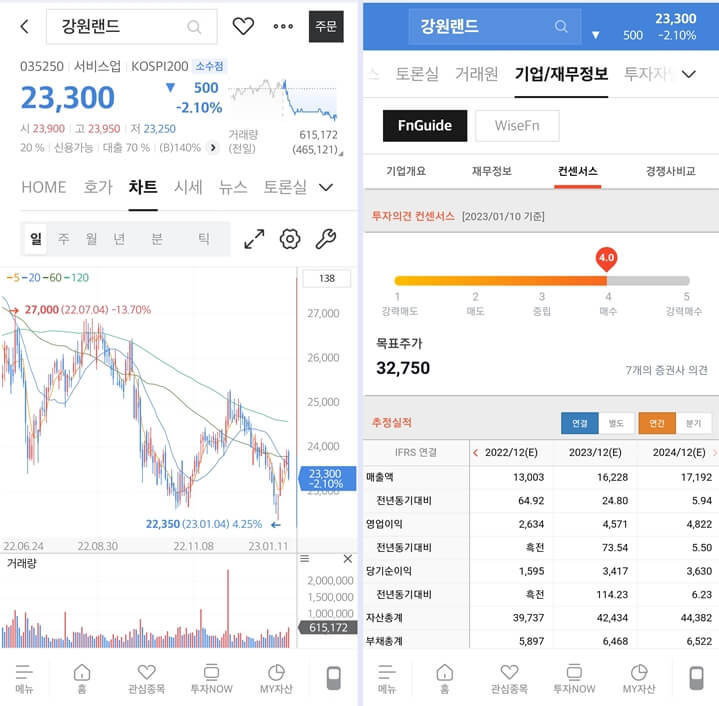

중장기적인 동사의 비즈니스 구조는 흔들릴 염려가 크지 않지만, 수요 확보 및 비카지노 수익성 개선 은 반드시 필요하다. 따라서 VIP 매출 규모가 감소하고, 인플레이션 상황하에서 비용 증가분을 반영해 영업이익은 당초보다 하향 조정한다. 이에 투자의견 BUY는 유지하지만, 2023E 지배주주순이익을 반영해 목표주가는 30,000원으로 하향한다.

4분기 매출액 3,618억 원(yoy +49.4%), 영업이익 653억 원(흑전, OPM 18.0%)

여름 성수기 효과가 소멸되어 카지노 3,210억 원(yoy +49.4%, qoq -6.5%), 비카지노 408억 원(yoy +49.3%, qoq - 24.6%)으로 지난 3분기 대비 실적 감소가 불가피할 전망이다.

세부적으로는 카지노 방문객 567천 명(yoy +86.9%, qoq -14.1%), 드롭액 1조 4,500억 원(yoy +36.1%, qoq -13.3%)을 예상한다.

카지노 부문은 여전히 회복 수요가 강해 인당 드롭액 평균이 255만 원으로 팬데믹 이전보다 15% 높은 수준을 지속할 것으로 보이고, 트래픽 확보가 유지되어 홀드율도 22% 레벨로 견조할 것이다.

이로 인해 2023년의 카지노 실적 역시 규모의 하방 경직성도 담보될 것으로 판단한다. 매출원가는 카지노 1,807억 원(yoy +20.9%), 비카지노 797억 원(yoy +2.8%)을 예상한다. 카지노 실적 개선에 따라 카지노 관련 제세금 등 변동비가 증가하고 동사의 비용 구조 특성상 비용 집중의 계절성이 4분기에 나타난다. 따라서 일 시적으로 영업이익률이 18.0%으로 하락할 것으로 보이고,

1Q23부터는 정상 수준으로 회복을 예상한다.

주가 동향

'한국주식' 카테고리의 다른 글

| 글로벌 탑티어 2차 전지 믹싱장비 기업 '티에스아이' (2) | 2023.01.13 |

|---|---|

| 글로벌 팬 커뮤니케이션 플랫폼 '디어유' (3) | 2023.01.12 |

| '자화전자'삼성과 애플의 협력사 (2) | 2023.01.11 |

| SAMG 엔터 주가 티니핑의 인기는 상상 초월 (2) | 2023.01.09 |

| 로봇에 정말 중요한 감속기를 가진 기업 '에스피지' (3) | 2023.01.09 |

댓글