사실 통신주 하면 지루한 상승이 먼저 떠올랐습니다. 하지만 1년의 KT 주가를 보며 놀랐는데요. 배당주에서 성장주로 변화하고 또한 첨단 디지털 플랫폼 기업으로 변화하고 있는 기업인 KT의 사업과 성과, 주가 동향 및 투자 포인트는 무엇인지 알아보겠습니다.

KT 사업별 정리

많은 회사를 거느리며 다양한 사업을 하고 있는 기업으로 먼저 정리가 필요합니다.

| 사업분야 | 사업내용 | DESCRIPTION |

| 텔코 B2C | 무선, 초고속 인터넷, 유선전화 | 초고속 인터넷 점유율 41% |

| 텔코 B2B | 기업 인터넷, 기업데이터 및 전화 | 이동 전화 점유율 30% |

| 디지코 B2C | 미디어, IP TV, 모바일 플랫폼 | IPTV 점유율 44% |

| 디지코 B2B | 클라우드 및 데이터 센터 | 기업에 클라우드 서비스 제공 |

| 미디어 컨텐츠 | 밀리의 서재, 미디어 지니, KT 스튜디오지니(자회사) |

미디어 지니 : 고음질 스트리밍 서비스 |

| 금융 | BC카드, K 뱅크 | BC카드 누적고객 1400만명 K 뱅크 가입자수 750만명 |

| 부동산 | 호텔업 | 부동산 상품기획, 설계, 시공 및 임대관리 |

| SAT | 위성서비스 사업 | 정부로 부터 궤도 및 주파수를 할당 받아 이를 서비스. |

| COMMERCE | 케이티 알파(자회사) | |

| 디스플레이 광고 | 나스미디어(자회사) | 광고 |

KT 미디어 콘텐츠 분야의 확장

1. 스튜지오 지니(기획/제작)의 콘텐츠 제작과 투자 역할.

2. 원천 IP 보유한 밀리의 선재, 스토리 위즈.

3. 채널 ENA, 지니 뮤직의 콘텐츠를 ENA에 방송하며 확보 후 그룹 전체 플랫폼에 공유해 시너지 발생.

4. 올레 TV, 스카이라이프, HCN 플랫폼 확보.

5. OTT 서비스 지니 뮤직과 TVING.

6. 위 모든 서비스를 나스미디어와 KT 알파를 통해 유통시킴.

KT 사업별 성과

1. 5G 가입자 796만 명이며 보급률 57%로 증가 추세이며 초고속 인터넷 판매 증가.

2. 텔코 B2C 분야 전년 동기 0.6% 매출 증가.

3. 지니 TV, IPTV 사업 성장하며 디지코 B2C 분야 전년 동기 대비 3.6% 매출 증가.

4. 기업 인터넷 전화, 알뜰폰 시장 확대로 텔코 B2B 사업 전년 동기 대비 9.5% 매출 증가.

5. 데이터 센터, 클라우드, AI기반 상담 시스템 구축 성장으로 디지코 B2B 분야 전년 동기 대비 매출 17.4% 증가.

6. '이상한 변호사 우영우' 드라마 빅 히트하며 콘텐츠 분야 전년 동기 대비 24.7% 매출 증가.

7. 코로나 방역 완화로 BC카드 매출 10.8% 증가했으며 K뱅크 가입자수 큰 폭 증가.

8. 부동산 분야는 부동산 경기 하락 등 외부여건 악화로 매출 1.9% 감소.

주가 동향

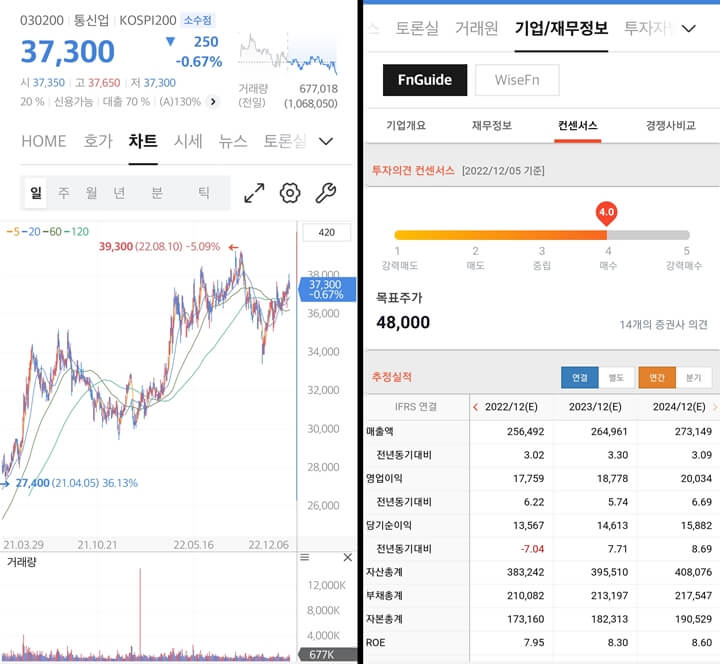

시장대비 1년 동안 주가는 많이 상승해 있는 모습입니다. 통신주 주가가 답답하단 관념을 깨고 큰 주가 상승을 이루어낸 모습입니다. 이 정도면 성장주로 보아야 하지 않을까요? 14개 증권사 목표주가 48,000원을 제시하며 앞으로 꾸준히 상승했으면 하는 바람입니다. 전문가 의견 몇 가지 정리해보겠습니다.

1. 2022년 두 자릿수 성장 가능성 높음.

2. 구현모 CEO 연임 가능성 높고, 2023년 지주형 회사로 전환이 기업 가치 향상으로 나타날 것으로 예상.

3. KT는 임금단체협약이 사실상 타결.

4. 2022년 배당 15% 증가한 2,200원 예상.

5. KT 클라우드 및 KT스튜디오 지니 출범으로 B2B와 미디어, 콘텐츠 사업 부각.

투자 포인트

1. DIGICO와 B2B 중심의 안정적인 성장세 지속.

2. KT 서브마린 LS 전선을 전략적 주주로 영입해 새로운 성장을 계획합니다.

3. 모빌리티 성장을 위해 현대차 그룹과 전략적 제휴를 맺어 지분교환 추진되었고, 커넥티드 카, UAM, 6G 기반 자율주행 등 양사 간 시너지 효과를 기대합니다.

4. 2022년 확정 배당금 투자자들의 기대치에 충족하며 전문가 예상 배당금 2,000~2,400원입니다.

5. 이동전화 매출액과 탑 라인 성장이 양호합니다.

6. 실질 자산가치 대비 절대 저평가.

7. 2023년 높은 이익과 배당 증가 기대되며 저점 매수 유효.

8. 자회사 간 상호 콘텐츠의 공유하며 미디어 부분 확장이 돋보임.

9. 금융 분야 BC카드 실적 개선 양호하며 케이 뱅크의 성공적 상장은 지켜봐야 합니다.

'한국주식' 카테고리의 다른 글

| 2차전지 장비 슈퍼사이클 '피엔티' (1) | 2022.12.09 |

|---|---|

| 로봇 관련주 추천 탑픽 기업 '로보티즈' (0) | 2022.12.08 |

| XR기기 시장 3D센싱기술 카메라기업 '나무가' (2) | 2022.12.06 |

| 양극제 최선호 주식 엘앤에프 (3) | 2022.12.05 |

| 네옴시티 관련주 코오롱글로벌 (1) | 2022.12.02 |

댓글