국내 3사 배터리 업체의 성장이 계속되는 가운데 2차 전지 장비는 슈퍼사이클에 접어들었다는 평가가 나옵니다. 오늘은 2차 전지 장비주 중 전극 공정 분야에서 선두 위치에 있는 기업 '피엔티'의 경쟁력, 관련 산업의 확장, 주가 동향, 투자 포인트 등을 공부해 보겠습니다.

2차 전지 제조 공정과 피엔티의 경쟁력

2차 전지 장비주는 크게 3가지의 공정을 가지게 됩니다.

1. 배터리의 핵심인 양극판/음극판을 제조하는 전극 공정.

- 전극 공정은 양극/음극 물질을 혼합 및 슬러리 형태로 제조한 '믹싱 공정'이 첫 번째입니다.

- 코팅기계로 양극/음극 물질은 얇게 도포하는 코팅 공정이 두 번째입니다.

- 배터리 에너지 밀도를 결정하는 '롤프레싱 공정'이 세 번째입니다.

- 얇게 펴진 전극을 크기에 맞게 자르는 '슬리팅 공정'이 네 번째입니다.

2. 양극/음극판을 분리막과 함께 셀 형태로 제조하는 조립공정.

3. 충방전 및 자동화, 테스트 등 후공정.

특히, 전극 공정은 첫 번째 단계로 고도의 기술력이 필요하며 첫 단계로 중요도가 높다고 하며 이 분야에 기술 경쟁력을 가지고 있는 기업이 피엔티입니다.

2차 전지 장비 '슈퍼 사이클'

1. 국내 배터리 3사의 합산 캐파는 2021년 273 GWh, 2022년 367 GWh, 2023년 367 GWh로 증가 추세 지속되며 2025년 931 GWh로 증가 예상.

2. 장비 발주는 2023년부터 본격적으로 시작될 것으로 예상됩니다.

3. 유럽 신생 배터리사들의 증설 계획을 발표합니다.

4. 각국의 배터리 업체의 공격적 확장에도 2024~2025년 배터리 쇼티지 예상.

5. 배터리 CAPEX 증가보다 EV/ESS의 수요가 더 빠르게 증가.

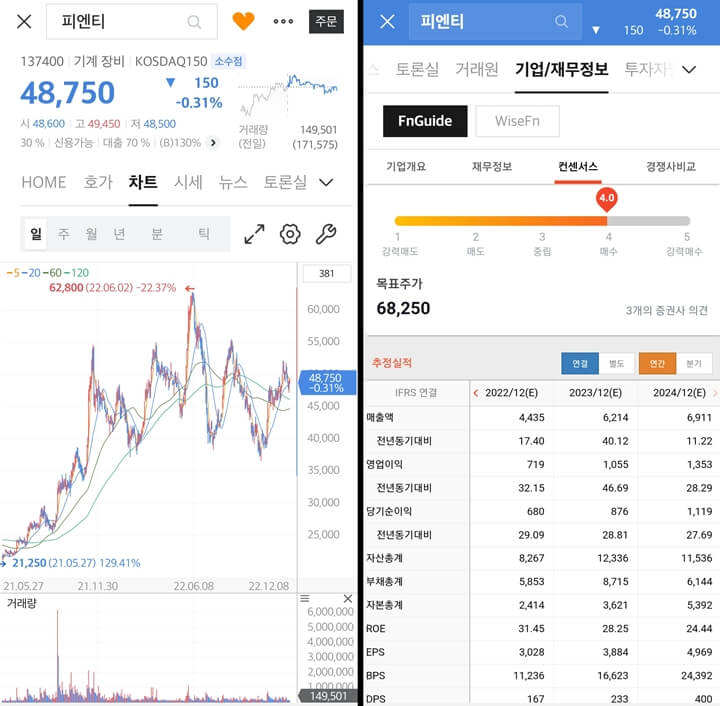

주가 동향

작년 큰 주가 상승을 시작으로 올해는 파동을 그리며 횡보하는 모습입니다. 3개 증권사 목표주가 68,000원대이며 매출, 영업이익, 당기순이익 모두 상승하는 좋은 모습입니다.

피엔티의 투자 포인트

1. 난도 높은 코팅공정에서 고도화된 기술력 입증.

- 국내 최초로 롤투롤 6 마이크론 집전체 코팅 기술력 확보.

- 3~4마이크론 동박 생산장비 납품 이력.

2. 공장 증설로 증가하는 수주 대응.

- SK 온과 LG에너지솔루션에 코팅 장비 납품하고 있어 향후 대규모 발주에 가장 큰 수혜 기대됩니다. 4분기 SK 온 켄터키/테네시 공장의 코팅장비 수주 가능성 높습니다.

3. 매출처 다변화

- 국내 3사 배터리 기업뿐 아니라 중국 배터리 업체와 유럽 신규 셀 기업의 러브콜로 매출처 다변화 중입니다.

4. 두 자릿수 높은 이익률과 PER 11.2배 수준으로 밸류에이션 매력 부각.

5. IRA 법안 통과로 위험 리스크였던 중국 기업의 저가 수주 경쟁 문제가 사라졌습니다.

6. 장비 업종 내 가장 돋보이는 연간 실적과 수주잔고.

- 2022년 매출액 4,272억 원, 영업이익 688억 원.

- 2023년 매출액 5,867억 원, 영업이익 968억 원 예상.

- 1조 3천억 원의 수주잔고.

'한국주식' 카테고리의 다른 글

| 지금 LG화학은 양극제 (1) | 2022.12.11 |

|---|---|

| 한한령 수혜주 스튜디오드래곤 (0) | 2022.12.10 |

| 로봇 관련주 추천 탑픽 기업 '로보티즈' (0) | 2022.12.08 |

| 배당주에서 성장주로 변화하는 기업 'KT' (2) | 2022.12.07 |

| XR기기 시장 3D센싱기술 카메라기업 '나무가' (2) | 2022.12.06 |

댓글