LG에너지 솔루션의 분할 후 LG화학의 주가는 어떻게 되었을까요? 요즘 LG화학은 양극제를 빼면 이야기할 수가 없습니다. 그만큼 핵심 사업이 되고 있으며 기업가치를 올리는데 중요한 역할을 합니다. 오늘은 LG화학의 미래 매출이 되고 있는 양극재와 미국 바이오사 인수, 주가 동향을 살펴보겠습니다.

미국 양극재 증설

그룹 내 배터리 사업의 성장 지속 가능성과 LG화학의 소재 확 장에 대한 의지와 속도가 대단합니다. 중장기 관점에서 LG화학의 2023년은 기업 가치가 리레이팅 할 수 있습니다.

2025년 3만 톤으로 시작해 2027년 최종 12만 톤이 예상되는 미국 최대의 양극재 공장 (테네시주, 30억$ 투자)

양극재 증설의 단위 당 투자금액(1만 톤 당 약 3.5천억 원)은 인플레이션 등 요인으로 현저히 상승했습니다.

전구체/메탈 소싱 관련 추가 투자

향후 LG화학 양극재의 Valuation 재평가 여부는 경쟁사 대비 압도적인 이익률 유지가 가능한가에 달려있다.

2021~22년 경쟁사 대비 현저히 높은 이익률의 비결이 높은 전구체 자급률과 메탈 소싱 우위였다면, 향후에도 이를 달성하기 위한 노력이 절실하다. 2027년 기준 전구체 자급률은 LGES 8%, LG화학 21% 로 현재 각각 18%, 57%에서 큰 폭 하락하기 때문이다. 이번 미국 증설 발표로 2027년 양극재 내재화율은 40%에 육박해 그룹의 기존 목표에 일정 수준 도달한 만큼, 이제부터는 추가적인 전구체 및 메탈 소싱 내재화에 대한 투자가 필연적으로 뒤따를 것이다. 이와 관련해, 전구체뿐 아니라 니켈/리튬에 관련한 국 내 업체와의 추가 JV 등의 가능성도 높아지고 있다.

- 전구체 : 전구체란 양극제가 되기 이전의 원재료라고 간단히 말할 수 있습니다.

3Q23 Q22 중국 Wuxi 양극재 법인(LEYOU) 순이익률 20% LG화학의 3 Q22 사업보고서가 공시되었다. LG화학이 지분을 51% 보유해 연결 반영되는 중국 Wuxi 양극재 법인(법인 명 LEYOU NEWENERGYMATERIALS)의 매출액은 8,632억 원(QoQ +60%, YoY +486%),

순이익은 1,700억 원 (QoQ +75%, YoY +1,222%)으로 대폭 개선되었다.

3Q22 양극재의 판가 상승이 유의미하지 않았다는 점을 감안하면, 해당 법인의 매출액 개선 대부분은 가동률의 대폭 상향에 기인하는 것으로 추정된다. 주목할 점은 3Q22 중국 양극재 법인의 순이익률이 20%라는 점이다. 참고로, 해당 법인의 순이 익률 추이는 1Q22 12% → 2Q22 18% → 3Q22 20%다.

경쟁사 대비 압도적인 양극재의 이익률 3Q22 경쟁사와의 이익률을 비교해 보자.

중국 양극재 법인의 순이익률이 20%라는 점과 전체 첨단소재 사업부의 영업 이익 규모와 Capa 등을 종합해 볼 때, LG화학 전체 양극재 영업이익률은 20% 내외일 것으로 추정된다. 이는 3Q22 국 내 양극재 경쟁사의 영업이익률이 10% 미만이라는 점을 감 안 하면 압도적으로 높은 수준이다. 중국 양극재 법인의 전구체 내재화율이 100%이며, 이에 따라 전사 내재화율 또한 경 쟁사 대비 압도적으로 높은데 따른 영향이다. 양극재에 대해 국내 최대 수준의 Valuation 부여할 필요 BUY, TP 85만 원을 유지한다. LG화학 양극재 사업에 대해 국내 최대 수준의 Valuation을 부여해야 한다는 기존 의견을 유지한다. Upstream 확장 의지가 강하며, 이를 실행하기 위 한 자본력도 우수하기 때문이다. KEMCO 및 Li-Cycle 등과 의 협력 강화 등이 이를 증명한다.

일부 언론에 따르면, LG 화학은 미국 테네시주 클락스빌에 4조 원 규모의 양극재-전 구체-리사이클 공장을 짓고 LGES-GM JV인 얼티엄셀즈에 양극재를 공급할 계획으로 파악된다.

얼티엄셀즈 1~3 공장 Capa가 135 GWh로 예상되는 만큼, 필요한 양극재는 NCM 811기준 18~19만 톤 수준으로 추정된다. 수조 원 단위의 양 극재-전구체-리사이클링 수직계열화 투자를 진행할 수 있을 정도의 자본력이 지금부터는 진정한 경쟁력이 될 것이다.

2023년 LG화학 양극재 사업의 Re-Rating 정리.

1) 4Q22 양극재 이익 Bottom 확인 필요, 상대적으로 높은 이익률을 또 한 번 증명할 수 있기 때문이다.

2) 향후 증설될 양극재의 이익률을 Level-Up 시킬 추가 Upstream 증설 계획 필요. 전구체/메탈 소싱 관련 협업 발표 등이 해당되겠다.

3) 기존에 제시한 연간 4조 원의 Capex를 감당할 자금 조달 스케줄 구체화 필요.

현재 1조 원 수준의 현금을 보유해 향후 Capex 조달에 대한 의문이 존재하기 때문이다.

결국, LGES 지분 일부 매각 가능성 등을 포함한 소재 사업 Capex 조달의 불확실성 해소가 최종적으로 LG화학의 기업 가치를 올리는데 핵심이 될 것입니다.

고려아연과의 협력 확대 및 자사주 맞교환 발표

11/23일 LG화학은 고려아연과 미국 IRA 법안 충족을 위한 원재료 발굴 등과 관련한 포괄적 사업 협력 MOU를 체결했다.

이 와 동시에 공고한 전략적 파트너십 구축을 위해 2,576억 원 규모의 자사주를 맞교환하기로 했다.

특히, LG화학과 KEMCO (고려아연 자회사) JV(49%:51%)인 한국 전구체의 Capa를 기존 2만 톤에서 5만 톤으로 확대하는 방안을 검토하는 것으로 알려진 다. 참고로, 해당 설비는 온산에서 2Q24 양산이 목표다. 고려 아연이 올해 7월 미국 리사이클링 기업 Igneo Holdings를 인수해 북미 전지 소재 사업에 박차를 가하고 있다는 점, LG화학 미국 양극재 12만 톤 증설을 감안하면 양사 간 미국 내 리사이클 광물-전구체-양극재 Supply Chain 구축 가능성도 높아졌다.

LG화학 중국 양극재 법인의 높은 수익성에서 관찰되는 것처럼 양극재의 수익성은 절대적으로 Upstream의 통합과 내재화에 달려있다. 이를 LG그룹은 정확히 파악하고 있는 것으로 보인 다. 올해 7월 MOU를 체결한 LGES-화유코발트 간의 리사이클 /전구체 JV 설립, Li-Cycle에 대한 LG화학/LGES의 공동지분 투자는 Upstream 확장 의지의 표현이었으며, 이번 고려아연과 의 MOU는 Upstream 내재화의 중요성으로 인식된다.

IRA 대응을 위한 미국 내 공급망 구축과 ‘공급망 내재화’라는 힘든 목 표를 동시에 달성할 수 있는 밑그림을 갖추게 되었기 때문이다. 미국 양극재에 필요한 전구체를 한국에서 조달하게 될 경우에 도 한국 전구체의 역할, 그리고 황산니켈을 조달하는 KEMCO의 역할이 중요하다.

고려아연과의 이번 협력 강화는 양극재 수익성 확보를 위한 포석이라 판단된다. 중장기적으로 LGES의 KZAM을 통한 동박 조달 확보도 가능한 시나리오다. 2023년, 기업 가치 재평가가 나타날 전망 한국 전구체의 Capa가 5만 톤으로 확대되어도 LGES와 LG 화학의 2027년 전구체 자급률은 각각 12%/31%로 LGES의 양극재 내재화율 40% 대비 현저히 낮다. 추가 Upstream 확보 움직임 이 나타날 수밖에 없는 이유다. 2023년 LG화학 양극재의 Valuation Re-Rating은 Upstream 확장, 이에 대한 자금 조달 불확실성 해소 과정에서 나타날 것이다.

美 나스닥 상장사 Aveo Pharmaceuticals 인수

동사는 신장암 치료제를 보유한 Aveo Pharmaceuticals(이하 Aveo) 지 분 100%를 5.66억 달러(8,131억 원)에 인수하기로 했다. 인수 방식은 종속회사인 LG Chem Life Science Innovation Center, Inc.에 현금 출자하여 Aveo 지분을 인수하는 구조로 진행할 계획이다.

인수 목적

1. 임상 개발 가속화를 통해 성공 확률을 높입니다.

2. 허가 및 상업화 역량을 확보하여 미국 항암치료제 시장에 조기 진출하기 위함이다. 생명과학 부문은 9개의 항암 파이프라인(임상 4 / 전임 상 5)을 보유하고 있으며 미국 내 임상 허가 역량을 보유한 업체를 통해 사업 경쟁력을 강화할 전망이다. 상업화 신약과 미국 판매망을 합리적인 가격에 확보한 인수 Aveo는 상업화 제품인 VEGFR TKI 저분자 화합물 ‘포티브다 (Fotivda)’를 보유 중인 바이오텍이다. 포 티브 다는 2017년 신세포암 1 차 치료제로 EMA 승인을 획득, 2021년에는 신세포암 3차 이상 치료 요법에서 FDA의 승인을 획득했다.포 티브 다는 2022년 연간 1억 달러 이상의 매출, 2027년에는 약 3.8억 달러의 매출이 예상된다. 현재 옵디 보 병용 요법 임상 3상도 진행 중으로 향후 병용 요법을 통한 치료 라인 및 적응증 확장 가능성도 존재한다. 이번 인수는 미국 내 상업화 제품을 보유 중인 기업 인수를 통해 불확실성을 낮췄고 현지 유통망 및 상업화 경험 인력을 확보함으로써 기존 R&D 파이프라인과의 시너지도 기대된다. 최근 진행된 바이오텍 M&A의 프리미엄이나 멀티플 수준을 고려하더라도 합리적 수준에서 인수한 것으로 판단된다.

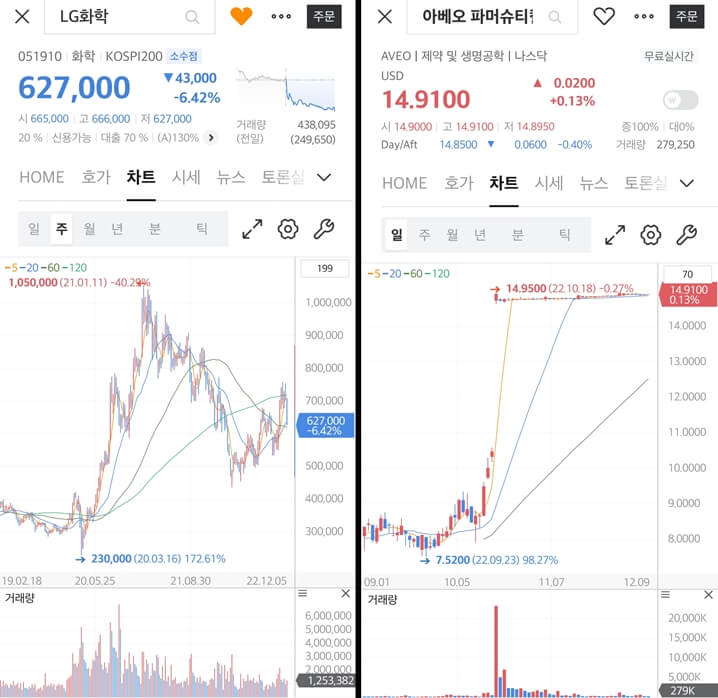

주가 동향

LG화학의 주가 차트입니다. 기업 분할 후 힘든 하락을 거친 후 상승 추세 전환했으나 변동폭 커 보입니다. 오른쪽 차트는 10.18일 인수 발표난 Aveo Pharmaceuticals 입니다. 인수 발표 후 급등했습니다.

'한국주식' 카테고리의 다른 글

| 5G 통신주 최대수혜 '에이스테크' (1) | 2022.12.13 |

|---|---|

| 실적 호전 미용기기 전문업체 '휴메딕스' (1) | 2022.12.12 |

| 한한령 수혜주 스튜디오드래곤 (0) | 2022.12.10 |

| 2차전지 장비 슈퍼사이클 '피엔티' (1) | 2022.12.09 |

| 로봇 관련주 추천 탑픽 기업 '로보티즈' (0) | 2022.12.08 |

댓글