2차 전지 양극제 최선호주 엘앤에프입니다. 한국의 양극재 생산기업으로 2020년 세계 최초로 니켈 함량이 90% 이르는 NCMA(니켈, 코발트, 망간, 알루미늄) 배터리 양극재 생산에 성공하면서 배터리 상용화에 결정적으로 기여한 기업입니다. 오늘은 엘앤에프의 기업성장과 최근 주가 동향, 투자매력 등을 알아볼게요.

기업내용

1. 2000년 설립, 2차 전지 양극활 물질을 제조 및 판매합니다.

2. 중국에 2 차 전지용 양극 활물질 생산 사업을 하는 무석광 미래 신재료 유한공사와 한국에 제이에이치 화학공업의 자회사를 보유하고 있다.

3. 세계 최초 니켈 함량 90%의 NCMA 배터리 양극재 생산 성공.

4. LG에너지 설루션이 테슬라에 공급하는 NCMA배터리 양극재 단독 공급.

5. SK이노베이션도 대규모 양극재 공급계약을 맺으면서, 2000년 4 공장 증설 및 긴급 증설 결정.

왜 NCMA(니켈, 코발트, 망간, 알루미늄)인가?

- 니켈 함량이 높아지면 중국의 리튬 인산철 기반 배터리에 비해 품질면에서 월등히 좋아져 주행 거리등을 늘릴 수 있고 비싼 코발트의 함유량이 낮아줘 가격 인하에 유리합니다. 대신 단점은 화재의 위험성이 증가하는데요. 이런 화재의 위험성을 낮추기 위해 요즘 핫한 기업인 금양의 지르코늄 첨가제가 들어가 화재의 위험을 낮춥니다.

국내 NCMA 양극재 기업은 LG화학, 에코프로비엠, 엘앤에프, 코스모신소재 정도입니다. 에코프로비엠이 제품의 품질면이나 생산면에서 대장으로 알려졌습니다. 엘앤에프는 기술력엔 이상이 없는데 공장 증설에 조금 시간이 걸리는 모습입니다.

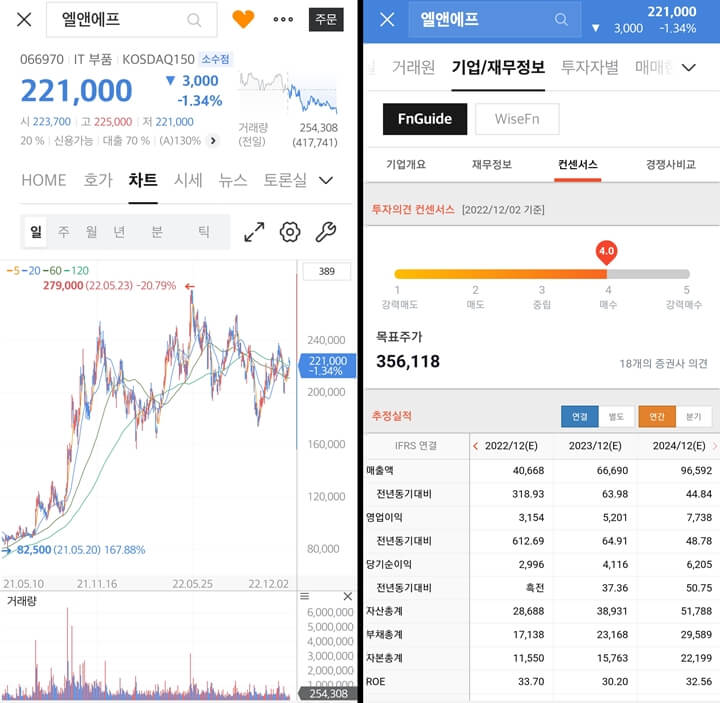

주가 동향

작년에 워낙 큰 상승을 한 뒤에 주가는 파동을 그리며 삼각 수렴 중입니다. 18개 증권사의 목표주가는 356,118원으로 상승여력 충분한 모습입니다. 또한 매출액, 영업이익, 당기 순이익, 모두 해마다 증가할 전망으로 장기투자에 전혀 문제가 없는 모습입니다.

투자매력

1. 연일 갱신되는 최대 실적

3 Q22 Review : 컨센서스에 부합하며 최대 실적 3분기 매출액 1조 2,425억 원 전년대비 416.2% 증가, 영업이익 987억 원으로 컨센서스에 대체로 부합하는 실적을 발표합니다. 또한 공장 증설도 가시화되고 있으며 미국 진출 시 매출액과 영업이익은 더 늘어날 전망입니다.

2. 문제시되던 공장 증설 긍정적

사업의 확장력이 시장의 선도기업으로 진입하는데 중요한 요소입니다. 지금까지 회사는 공장 증설에 조금 시간이 걸렸습니다. 하지만 이번 실적 발표에서 공장 증설에 대한 계획을 발표하고 미뤄졌던 미국 진출도 가시화되고 있습니다.

3. 미국 진출 가시화

지난 9월 엘앤에프의 미국 진출 승인 불허 결정이 났습니다. 이에 회사는 미국 레드우드머티리얼과 양극재 합작회사를 건설할 계획입니다. 레드우드는 테슬라 공동 창업자가 설립한 미국 페배터리 재활용 업체입니다. 레드우드는 2025년까지 엘앤에프 양극제 설계 제조 기술로 전기차 100만 대 생산이 가능한 5~10만 톤 규모의 공장을 세웁니다. 엘앤에프가 최고 함량의 양극제 기술을 보유함으로써 기술 유출을 우려하고 있습니다. 이에 회사는 합작사 지분의 50% 이상을 보유하고 핵심 인사를 맡는 등 우려를 해소할 계획입니다. 또한 폐배터리 사업을 하는 레드우드와의 시너지 효과도 예상되어 긍정적인 결과를 낼 것으로 보고 있습니다.

또한 미국 진출은 미국의 IRA감축법의 영향도 받아 세재혜택 및 더 많은 기업을 고객사로 보유할 가능성이 높습니다.

4. 양극제 최선호주 앨엔에프

하이니켈 쇼티지. 2024년 PER 12배. 지금 가격은 극심한 저평가로 판단하며 전문가들 대다수가 투자의견 매수, 목표주가 38만 원을 제시하고 있습니다. 양극재 기업의 핵심은 물량이고 엘앤에프는 2024년 쇼티지와 미국 진출을 가시화하면서 기대치를 충족하고 있습니다. 신규 진입 기업들의 물량 확대가 지연되고 있으며 수요는 확대 중입니다. 판가는 환율 상승 요인으로 10% 이상 인상했을 것으로 추정됩니다. 또한 전분기 수준의 판가로 마진율은 개선될 전망입니다. 시장은 물량 부족, 초과수요 상태입니다.

'한국주식' 카테고리의 다른 글

| 배당주에서 성장주로 변화하는 기업 'KT' (2) | 2022.12.07 |

|---|---|

| XR기기 시장 3D센싱기술 카메라기업 '나무가' (2) | 2022.12.06 |

| 네옴시티 관련주 코오롱글로벌 (1) | 2022.12.02 |

| 2022년 12월 배당주 투자 추천종목 (2) | 2022.11.30 |

| 삼성전기에 물린 주주라면 반드시 체크하세요. (2) | 2022.11.29 |

댓글