여러 전문가들이 작년 이맘때 삼성전기 좋다는 의견이 너무 많아 지금 물려 계신 분들이 상당히 많을 것 같습니다. 저 또한 아직 보유하고 있는 1인입니다. 오늘은 삼성전기 3분기 실적 분석과 기업내용, 현재 주가 동향 그리고 과연 언제쯤 주가를 회복해 상승할 수 있을지 살펴보겠습니다.

삼성전기 3분기 실적

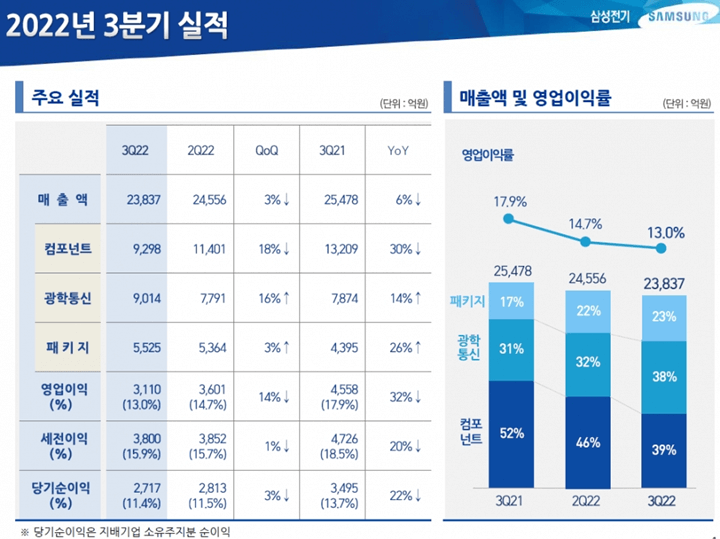

매출 : 2조 3837억 원으로 전년 동기 6% 감소했으며 전 분기와 비교 매출 3% 감소했습니다.

영업이익 : 3110억 원으로 전년 동기 32% 감소했으며 전 분기와 비교 14% 감소했습니다.

세전이익 : 3800억 원입니다. 당기순익 : 2717억 원입니다.

9말 기준 자산총액 : 11조 2008억으로 전분기보다 5% 증가.

부채비율 : 43% 총차입금 비율 : 18%로 전분기보다 감소하였습니다.

자기 자본비율 : 70%로 전 분기보다 증가하였습니다.

사업부별 실적

| 사업부별 | 3분기 매출액 | 전분기대비 | 전년동기대비 | Description |

| 컴포넌트 사업부 | 9298억원 | 18%감소 | 30%감소 | IT 및 세트 수요부진과 부품재고 조정영향, 공급 감소로 매출이 감소, 고부가 전장용 제품인 ADAS, 자율주행, 전기차등 성장세. |

| 광학통신 솔루션 | 9014억원 | 16%증가 | 14%증가 | 폴더블폰용 카메라모듈 확대, 해외 플래그십용 폴디드줌 트리플 카메라 모듈 공급 본격화로 매출 증가 |

| 패키지 솔루션 | 5525억원 | 3%증가 | 26%증가 | 스마트폰, PC 수요둔화에도 5G, 네트워크, 전장용 제품 수요확대로 매출 증가. BGA는 5G 안테나용, ARM 프로세서용 기판공급 확대, FC-BGA는 PC용 기판은 감소했으나 네트워크와 전장용 기판은 공급 증가. |

4분기 전망

- MLCC 시장은 IT용 수요 감소가 예상하나, 전장용 수요는 양호한 수요 전망한다.

- 플래그십 스마트폰용 고부가, 초소형, 초고용량 제품 중심으로 IT용 수요에 대응하는 한편, 전장용의 경우 거래선 다변화 시장 성장률 상회하는 매출 성장.

- 카메라 모듈 시장은 스마트폰용 카메라 모듈의 경우 연말 계절성에 따른 수요 약세 예상.

- 2023년 초 출시 예정인 플래그십 스마트폰용 고화소 카메라 모듈 적기 대응 등을 통해 수요 약세 영향을 만회하겠다.

- 전장용 카메라 모듈의 경우, ADAS 및 자율주행 고도화에 따른 시장 성장이 지속될 것으로 전망.

4분기 패키지 기판

- 시장에서 BGA는 계절성에 따른 일부 제품 수요 둔화가 전망.

- 고성능 ARM 프로세서용 기판 등 수요가 견조한 제품 중심으로 대응하겠다.

- FC-BGA는 PC용 수요는 약세가 지속될 것으로 예상된다.

- 서버와 네트워크, 전장용 등 고부가 제품은 수요 성장이 지속될 것으로 전망한다.

- 서버용 기판 양산 착수 및 네트워크, 전장용 기판 공급 확대를 추진해 중장기 매출 성장 기반을 확보하겠다.

주가 동향

주가 동향을 살펴보면 22.01.03일 199,000원 최고가 이후 하락 추세 지속하다 하락폭 50% 정도인 108,500원으로 최저점을 형성후 차트를 돌리고 있는 모양새입니다. 아직 상승추세롤 전환되었다 할 수 없지만 14만 원을 뚫고 올라간다면 전환됐다 볼 수 있겠습니다. 증권사 19개 평균 목표가는 169,737원으로 약 30%의 상승여력이 남았습니다.

향후 전망

국내 여러 금융 기관의 예측은 투자자를 혼란스럽게 만듭니다. 글로벌 시장의 수요 둔화로 목표가 하향하는 증권사도 있고 이미 주가에 충분히 반영됐다고 보는 기관들도 있습니다.

NH 투자증권 : 글로벌 IT 수요 둔화 영향 불가피 목표가 19만 원에 16만 원으로 하향. 2022.10.27일.

“삼성전기, 글로벌 IT 수요 둔화 영향 불가피… 목표가↓”

NH 투자증권 : 2022. 11. 14일엔

"삼성전기, 미래 핵심산업 수혜 기대… 목표가 상향"

16만 원에서 17만 원 상향

불가 보름여만에 같은 증권사에서 내보낸 뉴스입니다. 좀 무책임하단 생각까지 듭니다. 한 기사는 비관적이며 목표가 상향 기사는 긍정적입니다. 아무리 시장이 급변한 다곤 하나 기업이 바뀐 내용도 없는데 이럴 수 있나요?

요약하면 글로벌 IT 수요 둔화는 불가피하나 미래 산업으로 시대가 변화하고 있으니 수혜도 기대된다.

뉴스 기사 내용은 'MLCC 가격 하락 주춤… 삼성전기 `전장제품`으로 반등 모색.

여러분도 느끼셨겠지만 여러 외부요건도 있고 시장의 수요가 빠르게 개선될 상황은 아니라 판단됩니다. 다만 미래 4차 산업혁명으로 가고 있는 시점에서 장기투자로 갈 수 있는 투자자라면 기다리며 승리할 수 있을 거라 확신합니다.

'한국주식' 카테고리의 다른 글

| 네옴시티 관련주 코오롱글로벌 (1) | 2022.12.02 |

|---|---|

| 2022년 12월 배당주 투자 추천종목 (2) | 2022.11.30 |

| 세계최초 알츠하이머 혈액진단키트 피플바이오 (2) | 2022.11.28 |

| LG전자에 물린 개미는 꼭 알아야 할 사항 (1) | 2022.11.27 |

| 게임회사에서 디지털치료제 드래곤 플라이 (1) | 2022.11.25 |

댓글