중국의 리오프닝 수혜주로

항공사와 여행사를

꼽을 수 있습니다.

이번 시간은

저가 항공사 '진에어'의

분석과 투자 포인트등을

살펴보겠습니다.

기업 개요

기업 및 경영진 현황

- 진에어는 2008년 1월 설립

한진그룹의 계열사.

저비용항공사(LCC) 임.

- 주요 사업은

1) 항공운송서비스,

2) 부대서비스 판매,

3) 화물운송,

4) 기내면세품 판매사업 등을 영위함

- 주력 사업

항공운송서비스는

국내 5개 도시 및 해외 동북아시아,

동남아시아, 대양주,

미주 지역 22개 도시에 취항하고 있음.

- 최대주주는 대한항공 (지분율 54.9%), 국민연금 (지분율 6.54%).

주가 변동요인

- 국내 및 글로벌 경기에 연동.

국내 및 전 세계 GDP성장률.

화물 물동량의 영향.

- 항공운송업의 주요 영업비용

유류비, 인건비, 기재비.

유가상승이 수익성에,

절대적인 영향을 미치는 요인임.

- 원/달러환율

항공사의 수익성에 영향을 미치는 요인임.

투자 포인트

- 2022년 4분기 실적은

시장 컨센서스를 크게 상회,

하는 실적 기록할 전망

- 진에어의 4분기 영업이익은

182억 원으로, 2019년 1분기 이후

15개 분기 만에 흑자로 전환 예상.

4분기 원/달러환율 하락으로,

당기순이익도 흑전 가능.

- 전 세계적으로,

코로나 방역 규제 완화.

4분기 일본 노선을 중심으로,

여객수요가 빠른 속도로 회복.

11월 기준으로는 2019년 11월의 83% 이상으로 회복.

- 원/달러 환율과

항공유 하락으로 비용측면에서의

부담도 경감되고 있기 때문.

3분기 평균 $128.3/bbl을 기록한

항공유 가격은

4분기 $119.1/bbl로 $9.2/bbl 하락.

원달러 환율은 12/20 기준으로,

1,289.6원/달러로 136.9원이나 하락함.

- 동절기 휴양지인

동남아노선으로의

국제여객수요도 빠르게 증가할 전망

- 특히 12월 중순 ~ 2월까지

홍콩의 입국자 격리 조치 완화.

중국의 방역 조치 완화도 기대되어,

2023년 상반기 국제 여객 수요는,

당초 예상보다 빠르게 개선될 것으로 전망함.

주가 동향

투자의견 매수,

목표주가 21,000원 유지.

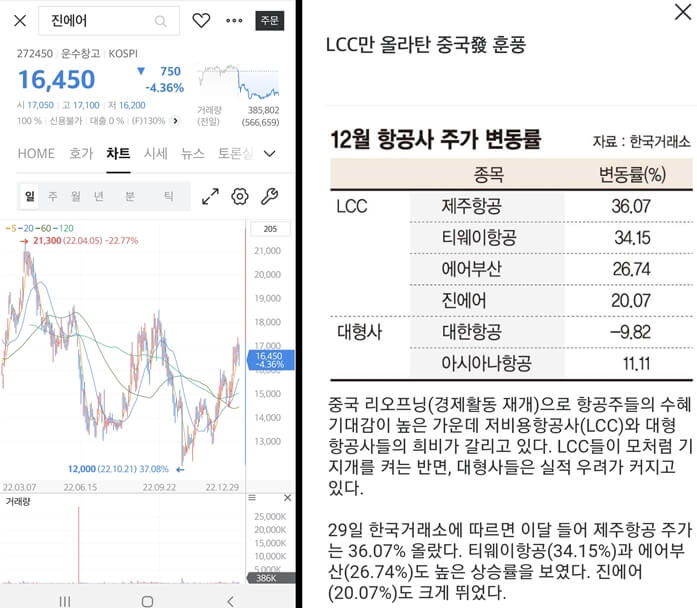

저가 항공사들의 주가 상승이,

유독 두드러집니다.

중국의 리오프닝 수혜

화장품 관련

분석글 링크합니다.

참고 하세요.

'한국주식' 카테고리의 다른 글

| 반도체 후공정 최강자 '한미 반도체' 투자포인트 (3) | 2023.01.02 |

|---|---|

| 2023 유망주 2차전지 장비 탑픽 '피엔티' (5) | 2022.12.31 |

| 전기차 충전주 관심있다면 '롯데정보통신'의 체크 포인트 (5) | 2022.12.29 |

| 2023년 최대실적이 예상되는 'RFHIC' 의 투자 포인트 (2) | 2022.12.29 |

| 수소 연료전지 '범한퓨얼셀'의 12가지 투자 포인트 (4) | 2022.12.28 |

댓글