오늘은 2차 전지 소재의 미래인 포스코케미칼에 대해 살펴보려고 합니다. 주요 사업은 이차전지 소재, 첨단화학소재, 양극제와 음극제, 탄소소재 원료의 제조와 판매입니다. 요즘 가장 확실한 미래로 다가와 있는 전기차에 관심은 당연한데요. 완성차 업체중에서 테슬라의 입지는 여전히 굳건하고 배터리 업체는 중국의 CATL, BYD, 한국의 LG에너지솔루션이 양분한 모양새입니다. 그 외 다른 기업들이 많지만 크게 보면 이렇습니다.

1. 차트

차트를 보면 6월 7월 저점을 잡은 후 꾸준히 상승 추세를 유지 중입니다. 9월에 낙폭이 컷습니다만, 용수철처럼 튕겨 올라가며 cup handle 모양을 만들었습니다. 시장의 지수 대비 상당히 훌륭한 모습을 보여 주고 있습니다. 올해 장이 안 좋아 많은 분들이 물려 있지만 이차전지 소재만큼은 엄청난 상승을 보여 주고 있네요.

2. 왜 2차전지 소재가 미래인가

- 첫째 : 완성차 업체 중 치열한 경쟁을 이겨낸 승자를 알 수 없다.

물론 테슬라가 연전히 대장입니다만 앞으로의 경쟁은 또 알 수 없으니까요.

- 둘째 : 양극제와 음극제의 진입장벽은 생각보다 높다.

에코프로비엠이 12년 만에 양극제 개발에 성공했다 합니다. 그걸 보고 포스코 그룹이 동참했고요.

결론은 완성차 업체와 배터리 업체의 경쟁이 치열해질 수록 배터리의 수명과 안전성에 초점이 맞춰지는 양극제와 음극제 기업은 갑이 될 수밖에 없습니다. 우리나라의 양극제 기업인 에코프로비엠, 포스코케미칼, LG에너지솔루션, 앨엔에프는 세계적으로 갑이 될 수 있겠죠.

3. 왜 포스코케미칼이 소재단의 미래인가

첫째 : 포스코 홀딩스에서 리튬과 니켈을 안정적으로 확보할 수 있다.

포스코는 염호에서 수산화리튬을 직접 추출할 수 있는 기술을 보유하고 있습니다.

물론 에코프로비엠도 에코프로에서 공급받아 밸류체인을 일원화했습니다. 오늘은 포스코케미칼 포스팅이니 한정돼서 쓰도록 하겠습니다.

둘째 : 21년 유상증자로 1조 2천억의 투자재원 확보 했습니다.

셋째: R&D 인프라 구축으로 미래 기술 경쟁에서 지속적 선두에 설 수 있습니다.

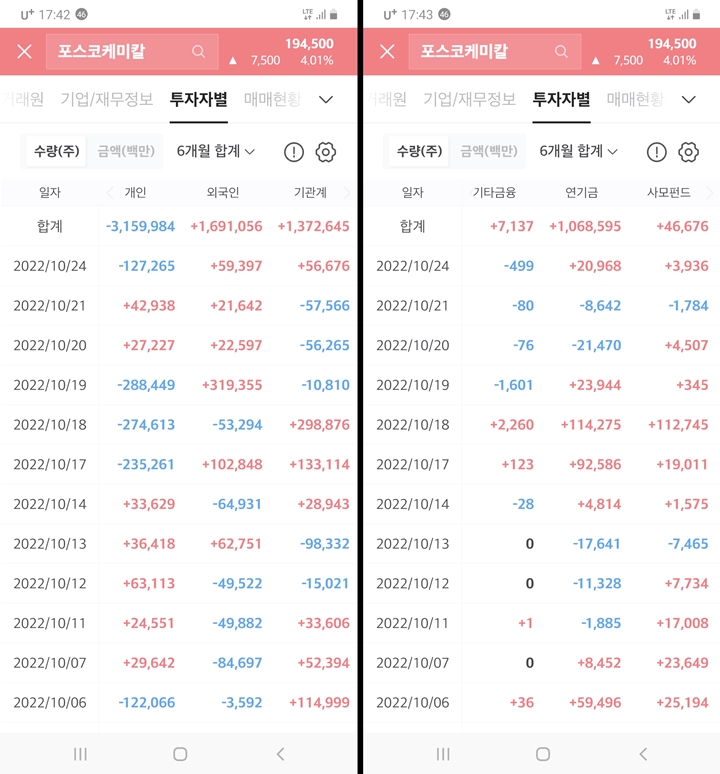

아래는 포스코케미칼 투자자별 매매현황 입니다.

시가 총액이 큰 종목은 외국인과 연기금의 수급이 가장 중요한데요. 6개월 합계에서 알 수 있듯이 매집입니다. 이렇듯 좋은 종목은 외국인인 연기금이 팔지 않습니다. 반대로 개인의 매매현황을 보세요. 개인의 물량이 양쪽 거대 기관이 다 받아갔습니다. 이런 데이터를 볼 때마다 약간의 자괴감이 들기도 하는데요. 여러분도 느끼시는 부분이 있을 겁니다..

4. 엄청난 성장성

2022. 10. 24일 오늘은 포스코케미칼의 3분기 잠정실적이 나왔습니다. 매출은 1조 533억 원, 영업이익 818억 원입니다. 가장 놀라운 것은 9분기 연속 최대 매출 경신과 더불어 영업이익도 최대 실적을 달성했습니다.

양극제, 음극제의 판매 확대와 단가 상승의 결과입니다. 앞으로 다가올 전기차의 미래를 생각한다면 성장성이 가늠이 되시나요? 언제나 투자는 본인의 판단인 거 아시죠? 가급 객관적 사실에 충실해 써보려 노력했으나 사견이 들어가지 않은 글은 없기에 참고하시기 바랍니다.

'한국주식' 카테고리의 다른 글

| 요즘 핫한 CPI란 무엇인가 (1) | 2022.11.12 |

|---|---|

| 인플레이션 감축법(IRA) 내용과 수혜주 (2) | 2022.11.07 |

| (주)금양 미래의 황금알 일까 CB(전환사채)의 독배일까 (1) | 2022.10.31 |

| 포스코 홀딩스 시가총액 1위 꿈이 아니다. (4) | 2022.10.28 |

| LG에너지솔루션 매도시점 이것만 체크하세요. (0) | 2022.10.24 |

댓글