2023년 유망 업종

으로 대다수의 전문가들이 5G 산업을

이야기합니다.

이에 관련주로 네트워크 장비주로

5G 절대 저평가 종목 '이노와이어리스'의

기업 개요와 핵심 투자 포인트,

산업 동향 및 주가 동향 등을

살펴보겠습니다.

기업 개요

유/무선 통신망 최적화 장비,

기지국 대상 시험 자동화/가상화 장비,

스몰셀 (소형 기지국) 제조 및 판매.

등을 목적으로 2000년 설립.

22년 상반기 기준 제품별 매출 비중

무선망 최적화 제품군 41.3%,

Big Data 제품군 4.7%,

통신 T&M 제품군 14.1%,

스몰셀 제품군 13.0%, 용역 및 기타 26.8%

최대주주가 LIG 넥스원

지분율 21.1%

목적 : 신사업 진출, 사업 시너지 모색.

이노와이어리스의 주 사업

1. 무선망 최적화 제품군

기지국과 단말기간 무선망의 품질을 분석/진단

주 고객은 기지국 제조사,

통신사업자이다.

동사의 장비와 소프트웨어를 통해,

고객은 망 품질을 측정.

사업 중에 가장 마진이 높은 비즈니스.

동사 매출 중 가장 많은 비중을 차지.

(2022년 상반기 기준 매출 비중 약 41%).

2. 빅데이터 제품군

기지국과 인터넷망간 유선망의 상태를 분석/진단.

주 고객은 통신사업자이다.

간헐적으로 큰 매출이 발생.

(2022년 상반기 기준 매출 비중 약 5%).

3. 통신 T&M 제품군

주 고객은 통신사업자.

동사 매출의 10%대 비중을 차지.

(2022년 상반기 기준 매출 비중 약 14%).

4. 스몰셀 제품군(스몰셀 제조/판매 부문).

스몰셀은 소형 기지국을 말한다.

스몰셀은 통신망의 음영지역을 커버.

주로 통신사업자들이 대량으로 구매.

(2022년 상반기 기준 매출 비중 약 13%.).

산업 동향

자율주행, 로봇, AR/VR 등,

미래 산업 성장이 빠를수록

5G 산업도 동반 성장.

글로벌 5G 기지국 시장은 연평균 37.2%로 성장.

전망 시장조사기관 Maximize Market Research에 따르면,

글로벌 5G 기지국 시장 규모는,

2021년 112억 달러에서,

2029 년 1,406억 달러로 성장.

연평균 성장률은 37.2%에 이를 전망.

로봇 산업은 강하게 성장 중.

글로벌 IT, 자동차 빅테크 기업들은,

경쟁적으로 로봇 사업을 신사업으로 진행.

로봇 사업은 IT부품, 배터리, 자율주행, 5G 통신

각종 첨단 기술들을 필수적으로 요구.

로봇은 지연이 없는 빠른 통신 송수신이 필수.

아마존은 2022년 8월,

17억 달러(약 2조 3,000억 원)에,

아이로봇을 인수.

아마존은 세계적인 클라우드, 전자상거래 기업.

물류 분야에서 로봇을 활용.

테슬라는 9월 말 AI 데이를 통해

휴머노이드(인간형 로봇) ‘옵티머스’를 선보였다.

옵티머스에는 테슬라의 자율주행 차에 적용된

반도체가 적용.

총 8개의 카메라가 탑재되었다.

시속 8킬로미터(㎞)로 이동하며 ,

최대 20㎏의 물 체를 운반하고,

최대 68㎏의 물건을 들을 수 있다.

일론 머스크 CEO는 2023년 말까지

옵티머스 시제품을 개발 완료

생산을 준비할 것이라고 언급했다.

삼성전자도 올해 연말경,

로봇 사업을 상용화할 것으로 파악.

자사의 로봇 브랜드인 ‘삼성봇’을,

미국과 캐나다에 상표권 등록했다.

애플은 2023년 1분기부터,

AR/VR 헤드셋을 판매할 것으로 전망.

애플 AR/VR 헤드셋은

AR/VR 시대를 태동시킬 가능성.

글로벌 VR시장은

메타가 이끌어 가고 있다.

(글로벌 VR기기 판매의 80% 이상이 메타로 추정).

메타의 VR기기 판매량은

각각 1,000만 대, 1,300만대로 예상된다.

고부가 프리미엄 제품인,

메타 퀘스트 프로의 경우.

올해 약 200만 대 판매가 전망된다.

투자 포인트

1. 이노와이어리스는

각 제품군에서 탄탄한 기술력을 가짐.

비교적 높은 진입장벽.

연구개발 인력 비중이 74%에 이를 정도로 높다.

2. 동사의 영업이익률은

국내 통신장비 업체 중 최상위권이다.

캐시카우 사업인 무선망 최적화 제품군.

고마진이 안정적으로 가능하다.

참고로 무선망 최적화 제품군은

국내 점유율이 70% 이상이고

글로벌 점유율도 20%대

전 세계적으로 5G 이상

통신망 고도화가 이뤄지는

환경에서는 동사 제품군들의

안정적인 매출과 수익성 확보가 가능하다.

3. 실적이 회복

그 이유는

1). 실적 부진을 야기했던,

반도체 칩 부족 이슈가 점차 개선.

2). 2분기 중국 상해에 위치한,

외주공장의 가동 중지가 해소되었고,

3). 하반기에는 다소 지연된,

무선망 최적화 제품군 매출과,

스몰셀 매출이 증가할 것.

4. 중장기적으로 스몰셀 사업 성장 가능성.

스몰셀은 주파수 송수신과 데이터 처리

무선 기지국의 기본 기능은 갖추되,

용량과 전파 도달거리를 줄인,

무선 소형 기지국 장비다.

글로벌 5G 스몰셀 시장은

연평균 48.9% 성장 전망

특히 28 GHz 주파수 서비스가 향후 진행된다면,

건물 내에서는 주파수 특성상,

스몰셀 장비가 필수적.

5. 5G 스몰셀 수요확대로 매출 성장 본격화.

설치 환경에 구애받지 않고,

낮은 비용으로 높은 성능을 보장.

스몰셀은 5G 기술의 특성상,

향후 시장에서 차지하는 비중이,

갈수록 커질 것으로 예상된다.

6. 동사는 KT에 10여 년 동안,

LTE 스몰셀 장비를 공급.

LTE 스몰셀 수요가 있는 일본의,

한 통신사를 새 거래처로 확보.

하면서 현재 이에 대한 매출이 발생.

7. 국내 최초로 5G 스몰셀을 상용화.

일본 무선통신인증(TELEC)을 획득.

8. 5G 특화망용 스몰셀에 대한 수요.

5G 특화망 도입 확산으로,

5G 특화망용 스몰셀에 대한,

수요가 확대되면서 동사 수혜가 예상된다.

9. 28 GHz 5G 서비스는 필수적.

5G의 킬러 콘텐츠가 명확하지 않은,

현재 시점에 통신사업자와 휴대폰 제조사가,

28 GHz를 지원하는 폰과 서비스에,

적극적이긴 아직 어렵다.

중장기적으로는 자율주행,

로봇과 같은 미래 산업에 있어

28 GHz 5G 서비스는 필수적.

10. 4분기 역대급 실적 달성 전망.

분기 실적으로는 사상 최대 매출액.

연결 영업이익을 기록할 전망.

11. 매출처 증가 추세에 주목.

2023년에도 이익 성장 유력.

2022년 이후 이노와이어리스는

꾸준한 매출처 확대.

스몰셀 일본 통신사 매출처를 2개.

국내/미국 스몰셀 매출처를 확보.

글로벌 IT업체를 통한 시험장비 매출.

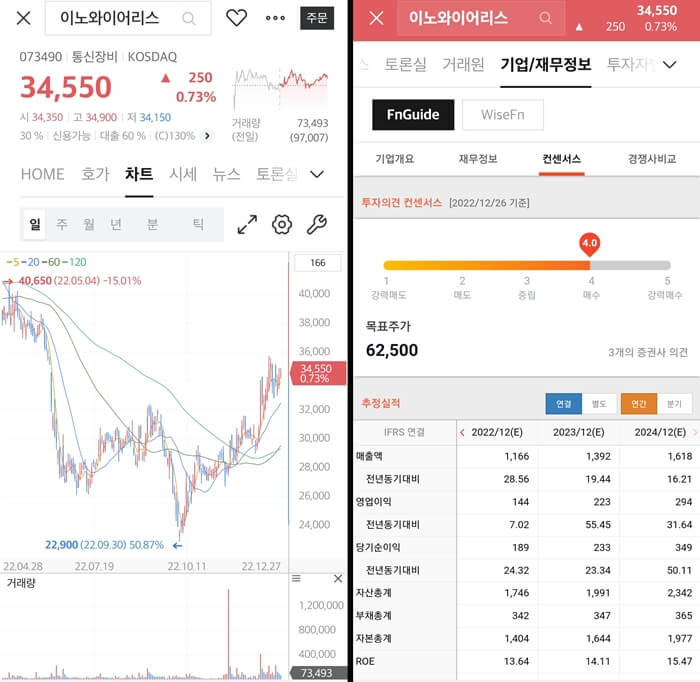

주가 동향

최근 5G 이슈화되며 상승.

3개 증권사 컨센서스 60,000원대.

최근 90,000원 제시한 곳도 있음.

실적 흐름 대비 절대 저평가 상황

다른 5G 관련주의 투자포인트,

링크합니다. 참조하세요.

'한국주식' 카테고리의 다른 글

| 2023년 최대실적이 예상되는 'RFHIC' 의 투자 포인트 (2) | 2022.12.29 |

|---|---|

| 수소 연료전지 '범한퓨얼셀'의 12가지 투자 포인트 (4) | 2022.12.28 |

| '레고켐바이오' 반드시 확인해야 할 투자 포인트 (2) | 2022.12.27 |

| 폭발적 성장의 암 조기진단 전문기업 '지노믹트리' (3) | 2022.12.25 |

| 자율주행 반도체칩 '텔레칩스' (1) | 2022.12.24 |

댓글