2차 전지 섹터 내의 순환매가 활발해지면서 장비업체에도 관심을 가져야 할 것입니다. 또한 장비업체의 산업 사이클은 수년간 상승을 이어갈 전망입니다. 그중 전체 공정이 공급 가능한 '하나기술'의 사업 확장이 돋보입니다.

하나기술에 주목할 이유

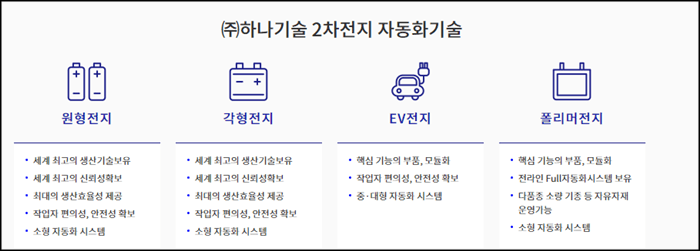

1. 2 차전지 전타입, 전체공정 턴키 공급 가능 유일 기업.

2. 2 차전지 설비 국내 선도기업→ 글로벌 기업으로 도약 중.

3. 이차전지 설비에서 신규기술 및 사업 확장으로 지속 성장.

4. 글로벌 업계 최대 규모의 인프라 (7,000 억 원 Capa).

투자 포인트

1. 2 차전지 전방 시장 투자 확대에 따른 수주 증가 전망

글로벌 2 차전지 시장의 급성장 전망.

북미, 유럽 등 글로벌 고객사 프로젝트 수주 등으로 매출 다각화 추진.

2 차전지 설비 글로벌 수주 가속화.

2 차전지 기가팩토리 확장에 따른 추가 수주 기대.

2. 반고체, 폐배터리, UTG 등 사업 다각화 성공 기대

핵심 사업영역을 통한 신성장 동력 발굴.

차세대 전지 생산 설비 턴키 세계 최초 수주.

폐 배터리 재사용, 재활용 사업 진출.

UTG 디스플레이 글라스 가공장비 개발.

3. 실적 본격 성장 전망

최근(3/2) 발표한 2022 년 4 분기 실적(연결기준)은 매출액 453 억 원, 영업이익 74 억 원을 달성함.

매출액은 0.4% 증가하며 전년 수준을 보였지만, 영업이익은 흑자 전환하며 높은 수익성(영업이익률 16.4%)을 보였음. 시장 기대치(매출액 493 억 원, 영업이익 41 억 원) 대비 매출액은 소폭 하회하였지만 영업이익이 크게 상회하며 어닝서프라이즈를 시현함. 2022 년 연간 실적(연결기준)은 매출액 1,139 억 원, 영업이익은 112 억 원으로 전년 대비 매출액은 0.8% 증가하며 유사한 수준을 보였지만, 영업이익은 흑자전환에 성공하였음. 특히 긍정적인 것은 매출이 유사한 수준임에도 불구하고 수익성이 크게 개선(영업이익률: 2020년 -5.1% → 2021년 -4.4% → 2022년 9.8%)되고 있다는 것임.

4. 유럽 및 북미 매출액 본격화

당사 추정 2023 년 1 분기 예상실적(연결기준)은 매출액 295 억 원, 영업이익은 15 억 원을 로 전년동기 대비 매출액은 35.0% 증가, 영업이익은 흑자전환하며 수익성 개선 전망. 2023 년 연간 예상실적(연결기준)은 매출액 2,354 억 원, 영업이익 288 억 원으로 전망하는 데, 이는 전년 대비 매출액은 106.7%, 영업이익은 157.6% 증가할 것으로 예상하며 큰 폭의 실적 성장을 달성할 것으로 기대함.

① 동사는 2023 년 약 7,500 억 원 수준의 수주를 예상하고 있음. 이미 노르웨이 프레이어향 조립과 화성 장비의 대규모 수주가 예상되고 있고, 또한, 북미, 유럽의 해외 고객사의 수주가 예상되고 있음. 이외에도 국내 3 사의 추가 수주도 안정적으로 발생할 것으로 보임.

② 폐배터리 사업도 공급 실적을 기반으로 시장 확대가 본격적으로 발생할 것으로 예상함.

③ UTG(Ultra-Thin Glass) 장비 사업도 이미 지 난해 일부 차량용으로 공급이 시작되었으며, 해마다 큰 폭으로 증가할 것으로 예상함.

'한국주식' 카테고리의 다른 글

| 'LG전자' 장기 투자자라면 지금은 매수 기회 (0) | 2023.03.08 |

|---|---|

| 미래의 확실한 성장 스마트카 '오비고' 기업내용 (0) | 2023.03.07 |

| 1분기 역대 최대 실적 달성 전망 '에어부산' (0) | 2023.03.06 |

| 테슬라의 발표 후 수혜주로 알아본 '천보' (0) | 2023.03.05 |

| 독점의 향기가 나는 '나노신소재' (0) | 2023.03.03 |

댓글