2023년은 자율주행 이슈가 더욱 활발해질 가능성이 높습니다. 시대는 내연기관에서 전기차로 이동하는 것은 당연시되고 있고요. 오늘은 전장용 카메라 모듈 장비기업 퓨런티어의 회사 내용과 투자 포인트, 주가 동향 등을 살펴보고 미래 산업의 이동 과정 중 수혜 기업을 미리 공부해 보겠습니다.

회사 내용

1. 퓨런티어는 카메라 모듈 관련 자동화 장비기업이다.

- 장비 사업부 : 자동차 전장용 카메라 조립 및 검사 장비를 개발 판매.

- 부품 사업부 : 자동화 공정 장비용 핵심 부품을 개발 판매하는 부품사업부로 구성되어 있다.

2. 주요 제품으로 조립 공정 장비와 접합 공정 장비, 검사 공정 장비가 있다.

- 조립 공정 장비 : 카메라 렌즈와 이미지 센서의 정밀 정렬.

- 접합 공정 장비 : Active Align과 2개 이상의 카메라 간 정밀 정렬 및 접한 공정 장비인 Dual Align이 있다.

- 검사 공정 장비 : 자율주행 센싱 카메라의 내부 광학 특성을 추출/저장하는 공정 장비인 Intrinstic Calibration과 포커 및 해상력, 왜곡, 색재현성 및 노이즈, 이물 검사 등의 검사 장비인 EOL(End Of Line)이 있다. EOL 장비는 삼성전기, 세코닉스, 현대모비스 등에 납품한 경험이 있다.

3. 경쟁사로는 미국의 AEI사와 유럽의 Trioptics사 등이 있다. 당사에 따르면, 경쟁사 대비 정밀도 및 가격경쟁력을 보유하고 있다.

투자 포인트

1. 다양한 전장용 제품 라인업 보유

퓨런티어는 카메라 모듈 관련 자동화 장비 기업으로 위에서 언급한 다양한 제품의 사업을 영위하고 있다.

2. 전장용 카메라, 개수와 화소수 상향 트렌드

자율주행 Level 상향으로 차량 내 전장용 카메라 개수가 증가할 전망이다.

현재 출시되는 차량은 주로 자율주행 Level 2단계 수준으로 5개 내외의 전장용 카메라가 적용되고 있다.

완전 자율주행이 가능해지는 Level 5에서는 15개 이상의 카메라가 사용될 것으로 예상된다. 자율주행 Level 3부터 환경인지의 영역이 운전자에서 시스템으로 전환된다. 정밀한 인지를 위해 카메라 사양 역시 상향될 것으로 예상된다. 자동차 기업 간 차별화 포인트로 차량용 카메라 성능 및 사양이 부각될 가능성도 높다.

차량용 카메라는 자율주행차의 필수 부품이며, 주변 환경을 파악하고 장애물을 인지하는 ‘눈’의 역할을 수행한다. 자율주행 Level 상승으로 카메라의 개수 증가와 더불어 화소수의 개선도 이뤄질 전망이다.

3. 동사는 ADAS Camera의 조립 설루션과 Test설루션을 모두 보유하고 있다.

ADAS(Advanced Driver Assistance System, 첨단 안전시스템)는 주행 중 일부 상황을 차량 스스로 인지하여 판단, 자동차를 제어하거나 운전자가 미리 위험요소를 감지할 수 있도록 알려주는 운전자 보조 시스템이다.

상황을 인지하기 위해 전장용 카메라의 활용도가 높다. ADAS 시장 성장에 따른 수혜가 기대된다.

4. 자율 주행차의 높은 성장을 전망하고 있다.

자동차산업연합회에서는 자율주행차 시장 규모가 2020년 70억 달러에서 2030년 6,565억 달러로 연평균 57.4% 성장할 것으로 전망한다. KPMG는 2020년 71억 달러에서 2035년 1억 1,204억 달러로 연평균 41% 성장을 예상한다. Statista에 따르면 2022년 180억 달러에서 2025년 260억 달러로 성장을 기대한다.

5. 미국 테슬라, 일본 혼다, 독일 벤츠 등은 Level 3 수준의 제품을 출시 중이며, 현대차는 내년 상반기 내 제네시스 G90에 Level 3 기능을 탑재할 예정이다.

2023년은 전장용 카메라 시장 성장의 변곡점이 될 가능성이 높다고 판단된다.

또한, 자동차의 카메라 성능 및 사양이 스마트폰처럼 경쟁사와의 차별화 포인트로 부각될 가능성이 높다. 스마트폰은 지난 10여 년간 카메라 화소수의 급격한 발전을 보였다. 삼성전자 갤럭시 시리즈의 전방 카메라의 경우 2010년 30만 화소에서 S22의 4,000만 화소로 진화되었다. 화소수의 발전, 이미지센서의 성능 상향 등은 전장용 카메라 모듈 및 검사 장비의 신규 및 교체 수요를 유발한다.

6. 고객 맞춤 능력 보유

차량용 카메라는 고객사별, 브랜드별로 사이즈, 성능, 기능 등이 상이하다. 동사는 기술력, 다양한 경험, 빠른 장비 개발 속도 등의 경쟁력을 보유하고 있다.

우수한 기술력을 통해 국내 최초 장비 개발을 이어가고 있다.

2012 국내 최초 카메라 모듈 Active Align 장비 개발.

2016 국내 최초 Dual Align 장비 개발.

2018 국내 최초 Trifocal 센싱 카메라 제조라인 개발.

2021 국내 최초 자율주행 Lidar Active Align 장비 개발.

최근에는 라이다(LiDar)로 영역 확대를 진행 중이다. 국내 라이다 업체(SOSLab)와 공정 장비 개발도 진행하고 있다.

7. 다양한 고객사 보유

전장용 장비의 경우 삼성전기, 옵트론텍, 현대모비스 등 20개 이상의 기업들을 이미 고객사로 확보하고 있다. 국내 카메라 제조사뿐만 아니라 글로벌 자율주행 센서 제조 Top-Tier 고객사와의 경험도 보유하고 있다.

동사의 주요 연구과제별 진행사항을 살펴보면 장비 개발과 납품까지의 시간이 짧다는 특징이 있다. In-Line Active Align 장비는 5개월, Jet Soldering Active Align 장비는 2개월이 소요되었다. 빠른 시간 내 장비 개발 및 기술적 대응이 가능하다.

8. 동사는 Active Alignment부터 Final Test(EOL)까지 이미 장비 라인업을 구축했다.

생산의 효율성, 시간 단축, 구매의 편의성, A/S 등의 요인들로 턴키 방식의 장비 수주가 확대될 가능성이 높다. 매출처별 수주금액 상향이 기대된다

9. 꾸준한 실적 성장세

전장용 장비 성장 지속 동사의 실적은 꾸준한 성장세를 보이고 있다. 2018년 매출액 145억 원에서 2021년 222억 원으로 지난 3년간 연평균 15% 이상 성장했다.

실적 성장의 주요 요인은 전장용 장비이며, 빠른 성장세를 보이고 있다. 2019년 매출액 16.8억 원에서 2021년 54.8억 원으로 2년 만에 3배 이상 성장했다. 2022년 3분기 누적 68.5억 원으로 이미 2021년을 초과했다. 매출 비중도 상향되고 있다. 2019년 9.3%→2020년 24.0%→2021년 24.7%→3Q22(누적) 38.3%로 상승 추세가 이어지고 있다. 자율주행 레벨 3 적용 확대로 전장용 장비 성장세가 기대된다.

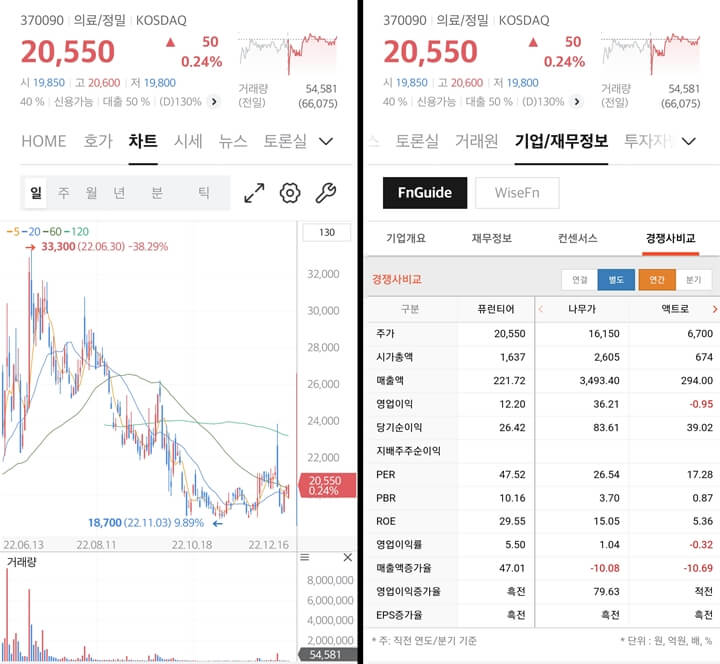

주가 동향

6월 고점을 형성한 뒤 하락 추세 진행 중입니다. 내년 성장을 봐야 하는 기업인 만큼 지속적인 관심을 가져야겠

습니다. 경쟁사 비교 화면도 같이 올렸으니 보시기 바랍니다. 성장성과 매출액 증가율이 뛰어나네요. '나무가'는 저번에 한번 올려 드렸는데요. 역시 좋은 기업이라 생각합니다. 나무가 분석 내용 같이 링크합니다.

'한국주식' 카테고리의 다른 글

| 2023년 가장 확실한 실적 'LG이노텍' (3) | 2022.12.21 |

|---|---|

| 게이밍 머신 제조 분야 글로벌 선도기업 '토비스' (2) | 2022.12.20 |

| 2023년 기대되는 콘텐츠 기업 빅3 (1) | 2022.12.18 |

| 임플란트 성장과 함께하는 '덴티움' (0) | 2022.12.17 |

| 필러시장의 성장주 파마리서치, 바이오플러스 (1) | 2022.12.16 |

댓글